2025年的存储涨价潮,不仅延续到了2026年,还呈现出愈演愈烈之势。

消费级NAND闪存(对应SSD)则因原厂控管产能,和服务器端强劲拉货排挤其他应用,估计各类产品合约价持续上涨33-38%。

TrendForce表示,虽然2026年第一季度预期笔记本出货将同比减少,且部分中低端机型出现SSD容量降级以压低BOM 成本的情况,影响消费端SSD需求。

然因原厂追求利润最大化,消费端SSD供给受数据中心SSD排挤,以高性价比的大容量QLC产品供应最紧,预估第一季消费级SSD合约价仍将增长至少40%,涨幅为各类NAND闪存产品之最。

手机品牌方面,即便在淡季对内存需求不强,然因移动DRAM内存供给紧缩情况难在短期内改善,且未来数季合约价可能再升高,品牌于第一季维持较强拉货力道。预计LPDDR4X、LPDDR5X皆呈现供不应求、资源分配不均情况,价格继续走强。

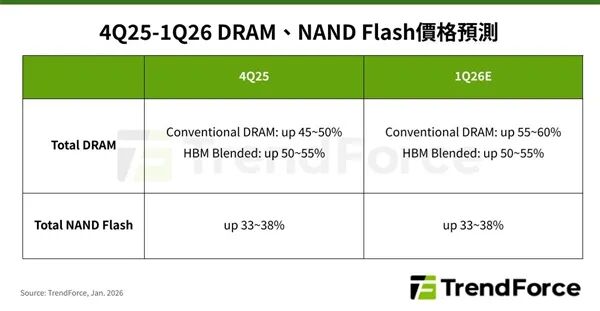

以下为2026年第一季度DRAM内存、NAND闪存价格预测:

不止如此,HKEPC综合多家PC内存模组大厂的意见指出:“内存价格上涨的趋势预计将持续至2026年,除非AI泡沫破裂,但这种可能性微乎其微。”

目前,通用DRAM内存价格的上涨已经影响了众多产品,其中PC用DDR5内存价格自2025年秋季以来已上涨约三倍,显卡、笔记本、手机、游戏机等产品也受到波及。

供应方面,通用型DRAM的短缺问题日益严峻,多家上游DRAM芯片厂已预告,2026年将再度下调DDR4内存产能,将产能重新分配至利润更高的新一代产品。

与此同时,更大容量的DDR5 RDIMM服务器内存也开始推出,预计将对消费级DDR5内存的供应造成压力。

预计2026年DRAM供应量将较2025年增长约20%,但需求量预期至少增长25%或以上,这意味着2026年内存价格并无降价可能,上半年DDR5价格将继续上扬,而下半年由于供应缺口巨大,没有任何降价空间。

不只是内存本身,内存芯片价格疯涨几乎冲击到几乎所有消费电子行业。

作为全球主力内存芯片供货商,三星自家的智能手机业务的都已经感受到压力,三星电子联合首席执行官TM Roh表示:“由于这种情况史无前例,没有任何一家公司能够免受其影响。”

他强调,这场危机不仅波及智能手机,还影响到从电视到家电等其他消费电子产品。

不排除上调产品价格的可能性,内存芯片价格飙升带来的部分影响“不可避免”。

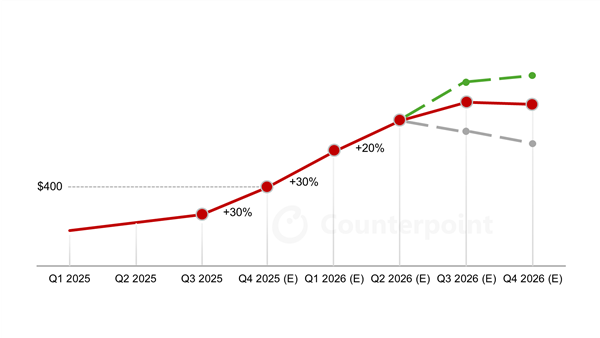

根据Counterpoint的报告显示,2025年第四季度内存价格预计上涨30%,此前年初已有50%的价格上涨,2026年初还可能上涨20%。

导致此次内存上涨的关键问题就是供应商为满足AI需求而转向更先进芯片,导致LPDDR4、DDR4等老旧规格供应紧张,这正在扭曲市场。

受内存芯片短缺可能推高手机价格的影响,IDC和Counterpoint等市场研究机构都预测,2026年全球智能手机市场将出现萎缩。

目前,小米等国产厂商也已经不断预告,2026年手机定价会上涨,甚至仅靠涨价也无法完全消化。

小米集团合伙人、总裁卢伟冰此前曾表示:“我觉得整个上涨的成本,一部分一定会通过厂家自己去做吸收,更重要的是,我们一定要通过改善或优化产品结构解决这个问题。”

在内存大涨价的背景下,AM4平台凭借其对DDR4内存的支持,重新成为市场的宠儿。

全球24H客户热线:+86 13902452885

全球24H客户热线:+86 13902452885