业内普遍认为,此轮存储器涨价的逻辑已明显不同于以往周期。推动因素不再是传统的消费电子复苏或库存回补,而是人工智能应用深化过程中,“以存代算”技术路径的快速兴起。在该模式下,算力需求被部分转化为对高性能、高容量存储的依赖,显著放大了内存消耗强度。由于先进存储产能扩张周期较长,行业判断这一结构性供需缺口在未来一到两年内仍难以有效弥合。

在价格持续上行的背景下,存储厂商的盈利能力出现集中爆发,呈现出“一季利润顶一年”的特征。尽管部分厂商对外表态采取限量供货或阶段性暂停出货的策略,但过去数月的实际销售表现,仍带来了显著的利润增量。

以知名存储品牌创见为例,其最新公布的第三季度财报显示,营收环比增长27%,同比增长63%;毛利率提升至45%,净利润同比大幅增长334%。同样受益于产业景气度上行,专注企业级与工业级存储解决方案的宜鼎,净利润同比增长接近250%。面向消费级与PC市场的宇瞻,营收同比增幅亦达到约70%。

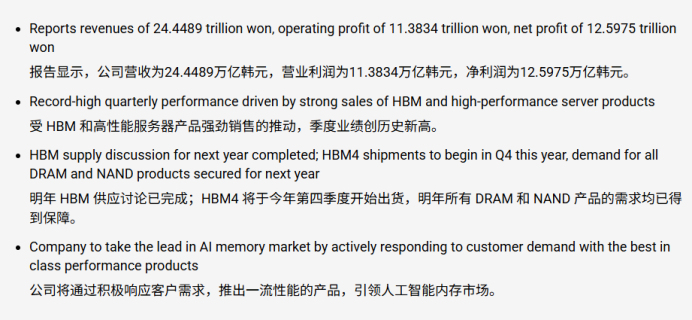

在本轮行情中,受益最显著的仍是高端存储领域,尤其是HBM产品线。作为HBM核心供应商,SK海力士的业绩表现堪称行业标杆。其第三季度实现营收24.4489万亿韩元(约合人民币1209.52亿元),同比增长39%;营业利润达11.3834万亿韩元,同比增长62%;净利润达到12.6万亿韩元,同比增幅高达119%,多项指标均创下历史新高。

整体来看,AI驱动下的存储需求已从阶段性反弹转向结构性扩张,高端存储产品的盈利弹性被显著放大。在供给受限、需求持续走强的背景下,存储行业正进入一个利润高度集中的新阶段。

多位消费电子企业负责人、存储行业专家表示,2026年手机、电脑等主要的消费电子产品涨势已定,消费电子企业或将祭出组合拳,具体表现为结构性涨价与降配、与产业链共担成本等多管齐下,组合拳推出的时点可能是即将到来的元旦。

业内普遍认为,本轮存储市场的结构性失衡在短期内难以明显缓解。与以往主要由消费电子周期驱动的涨价不同,此轮行情更多源于人工智能应用扩张带来的需求结构变化。

随着AI算力建设提速,存储的主要买方不再局限于PC和手机厂商,云服务商和AI基础设施运营方成为重要需求来源,需求刚性明显增强。同时,产品结构也更加复杂,除传统的LPDDR、服务器DRAM和PC DRAM外,HBM、Graphics DRAM等高端产品快速放量,占用先进产能,推高整体价格中枢。

在供给端,存储采购逐步转向竞价模式,买方需接受更高价格才能获得稳定供货,行业话语权明显向供应商倾斜。叠加先进制程和HBM扩产周期长、产能释放受限,供需缺口短期难以弥合。

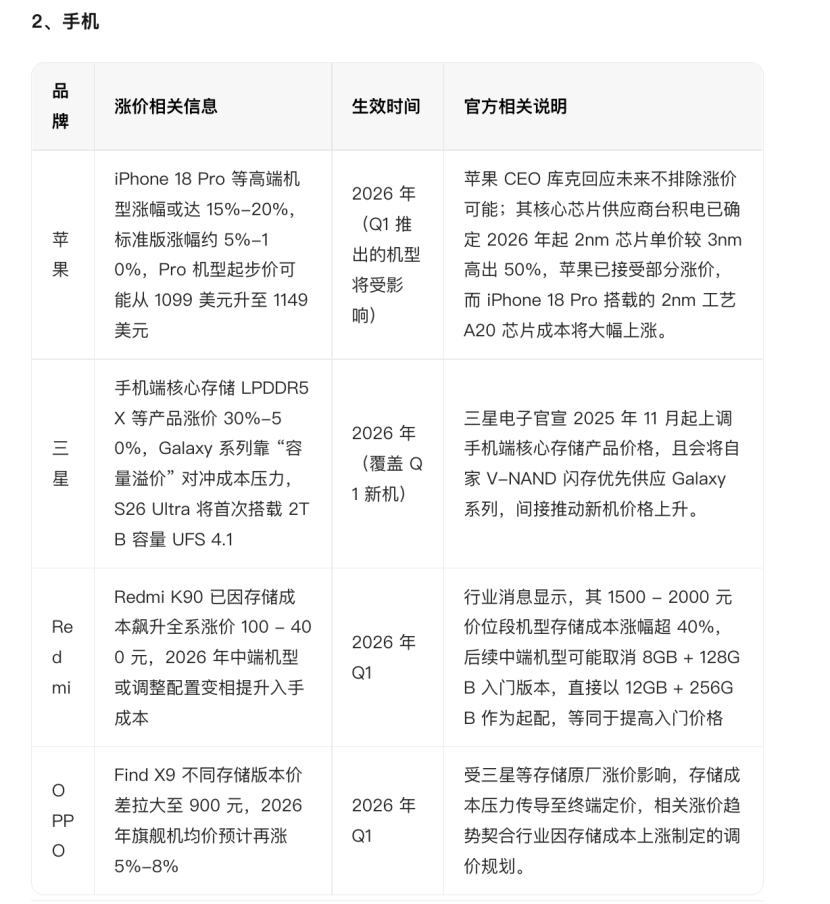

涨价压力已开始向终端传导。存储器约占PC和智能手机BOM成本的10%—20%,戴尔、惠普已承认成本上升,联想新一轮报价最高或上调20%。今年秋季以来,vivo、小米、荣耀、OPPO、一加、realme等多款中高端机型也出现集体涨价。

面对成本上涨,涨价是外界感知最明显的一种方式,也是最简单粗暴的方式,但在多位专家看来,并非最佳选择。

若将成本完全转嫁给消费者,可能导致销量下降,尤其是中低端市场对价格敏感度较高,因此完全转嫁成本并非最佳选择。企业需在成本控制、产品调整和价格策略之间找到平衡,以维持市场竞争力,同时避免需求大幅萎缩。

集邦咨询发布研究成果指出,2026年存储器步入强劲上行周期,导致整机成本上扬,并将迫使终端定价上调,进而冲击消费市场,预计2026年全球智能手机及笔电的生产出货量将分别年减2%及2.4%。

专业人士指出,内存价格的急剧上涨将冲击手机厂商,迫使各大品牌在牺牲利润、提升售价或者降低配置之间做出艰难抉择。缩减规格配置或暂缓升级已成智能手机、笔记本品牌平衡成本的一项必要手段,预计高端、中端产品的DRAM容量规格将分别向该市场的最低标准集中,升级速度明显放缓。以智能手机为例,明年的中端智能手机将会放弃12GB内存,主推6GB、8GB版本,低端入门机则是放弃8GB内存,主推4GB版本,高端机型仍然维持12GB、16GB内存的配置。

全球24H客户热线:+86 13902452885

全球24H客户热线:+86 13902452885