全球24H客户热线:+86 13902452885

全球24H客户热线:+86 13902452885

2025-11-14

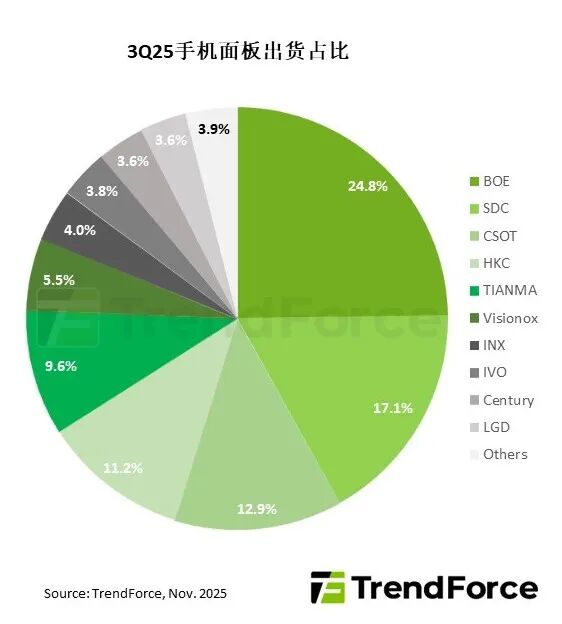

2025年第三季度,全球主要面板厂商出货表现分化,呈现出清晰的竞争格局:

龙头稳固:BOE(京东方)以超1.45亿片的出货量稳居全球第一,环比微增1.3%。

大陆厂商高增:CSOT(华星光电)与天马在a-Si LCD需求带动下增幅显著,出货量分别季增13.5%和25.1%,达7,550万片和5,630万片。

韩系厂商受益苹果:SDC(三星显示)与LGD凭借iPhone新机订单强势增长,出货量分别季增8.3%与16.7%,其中LGD全年iPhone面板供应量有望突破8,000万片。

台系厂商调整:Innolux(群创)虽已战略性收缩手机业务,第三季度出货仍达2,320万片。

与一航源通互动

+86 13902452885

+86 0755-27086009/69

版权所有:深圳市一航源智能设备有限公司 联系地址: 深圳市宝安区燕罗街道洪桥头社区润慧科技园2号楼 联系方式:TEL: 0755-27086069 邮箱地址:yhyceo@yhyzn.cn 粤ICP备19041728号